お問い合わせ

お問い合わせ 補助金無料相談

補助金無料相談【事業再構築補助金】銀行に相談しないといけない?いつ必要なのか徹底解説!

-

公開日:

本記事では、事業再構築補助金事業を検討する上で、どのような場合に銀行と相談等が必要となるのか?について具体的に解説します。ぜひ本記事を参考に補助金の申請及び受取まで進んでいただければと思います。

目次

事業再構築補助金とは

事業再構築補助金とは、新型コロナウイルス感染症の影響が長期化し、当面の需要や売り上げの回復が期待しづらい中、ポストコロナ・ウィズコロナ時代の経済社会の変化に対応するために中小企業等の事業再構築を支援することで、日本経済の構造転換を促すことを目的に始まった補助金です。

具体的には、新分野展開、事業転換、業種転換、業態転換、又は事業再編という思い切った事業再構築に意欲を有する中小企業等の挑戦を支援する内容になっています。

2023年度の事業再構築補助金は合計3回の公募が予定されており、既に第10回(2023年6月30日締め切り)、第11回(2023年10月6日締め切り)の2回が終了しています。おそらく2024年初を締め切りとする第12回のスケジュールがこれから公表されると想定されます。

※実際の事業再構築補助金のスケジュールについてはこちらをご確認下さい。

事業再構築補助金を申請する上で、銀行に相談する事業者様が多くいらっしゃいます。どんなタイミング、どのような理由で銀行と相談することになるのか、これから解説していきましょう。

銀行には、どんなときに相談するの?

事業者様により異なりますが、銀行と接点をもつタイミングは、事業再構築補助金の『申請前』段階で2パターン、『申請後』段階で1パターンの合計3パターンが考えられます。

具体的には以下となります。

<申請前>

- 銀行に「認定経営革新等支援機関による確認書」を作成してもらう場合

- 補助金額が3,000万円を超える事業計画において、金融機関の確認書を提出してもらう場合

<申請後>

- 補助実施期間中に、先行して支払いが発生する経費の借り入れをする場合

上記項目の、1及び3は銀行を利用しない場合もございますが、2は該当する場合には必須の対応となります。

では、それぞれの項目について、ご説明していきます。

認定支援機関として確認書を作成してもらう場合

事業再構築補助金を申請する際の必須提出書類として「認定経営革新等支援機関による確認書」がございます。これは、中小企業庁より認定された「認定支援機関」に作成してもらう必要があります。認定先は中小企業庁のHP(こちら)に記載がされておりますが、多くの金融機関が既に認定を受けています。

アクセルパートナーズも認定支援機関となっており、多くの個人や士業、コンサルティング会社も認定を受けているため、金融機関以外でも対応は可能ですが、お取引のある金融機関で「認定経営革新等支援機関による確認書」を作成してもらうという事業者様もいらっしゃいます。特段の支援を受けることなく、ご自身で補助金申請に伴うすべての対応を行う事業者様は、どこかの認定支援機関に「認定経営革新等支援機関による確認書」を作成してもらう必要があるため、お取引のある銀行に作成をお願いするのが一番効率的な対応でしょう。

但し、金融機関の担当者によっては、確認書作成までに時間を要したり、作成した事業計画について、大量の修正指示があったりと、想定スケジュール内において対応が難しい場合もございますので、もしお取引銀行に依頼される予定であれば事前に相談しておくと良いでしょう。

なお、第10回公募結果によると金融機関を認定支援機関とした応募件数は3,151件、うち採択件数は1,682件となっています。

次に金融機関の確認書についてご説明します。

補助金額が3,000万円を超える場合

事業再構築補助金として申請する補助金額が3,000万円を超える場合は、上記の「認定経営革新等支援機関による確認書」に加えて、必ず「金融機関」に確認書を作成してもらう必要があります(金融機関が認定経営革新等支援機関による確認書を作成する際は省略可)。

こちらは、金融機関から、事業計画書を確認し、内容に特段の問題がないため事業計画の達成に協力します、という確認をもらう内容の書類です。そのため、こちらの書類についても、事業者様によっては、銀行が確認書を発行してくれない、というケースも想定されるので、是非早めに確認書を依頼する予定の金融機関に相談しておきましょう。

確認書のフォーマットについては、中小機構の事業再構築補助金ページ、(こちら)から最新のフォーマットをダウンロードしてください。

なお、第10回公募結果によると、3,000万円以上の採択は全体の12.6%程度を占めており、一定の事業者様がこちらを提出して採択されていることが分かります。

続けて、つなぎ融資をご説明する前に、事業再構築補助金の一連の流れをご説明します。

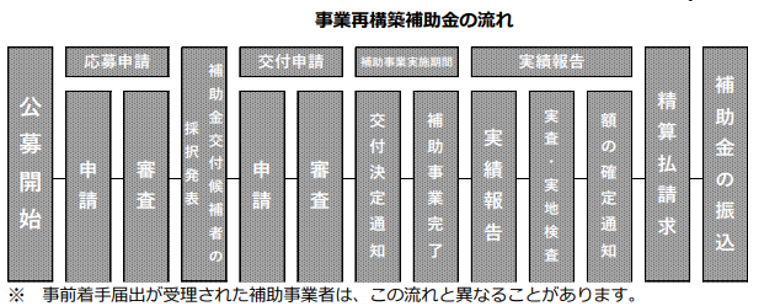

事業再構築補助金の入金までの流れ

引用:【補助事業の手引き】(令和5年6月版 事業再構築補助金事務局 2.1版)p11

上図は、補助金の公募開始から補助金が事業者に支払われるまでの、一連の流れが左から右への時系列で記載されています。図を見てわかる通り、補助金を受け取るまでには、いくつもの手続きを経る必要があることが分かります。

補助事業は、原則、『交付決定通知後』に開始され、補助事業実施期間中に先行して事業経費を支払う必要があります。その後、事業者様が補助金を受け取ることが出来るのは上図の一番右側の「補助金の振込」のタイミングとなり、事業再構築補助金だと、交付決定後1年半から2年程度を要する可能性があります。

補助金を申請して採択がされると、すぐに補助金が振り込まれる訳ではないため、補助金を受け取るまでの先行資金に対応した「つなぎ融資」を必要とする事業者様が多くいらっしゃいます。そこで、いよいよ銀行の出番となるわけです。

つなぎ融資の借入方法

つなぎ融資とは、補助事業の実施における先行費用支払いに対応すべく、一時的に借入れすることです。補助金が原則として後払いであることから、補助金受け取りまでの間の資金をつなぐ融資のことであり、先行資金支払いが発生する際に必要となります。

なお、つなぎ融資には、いくつか代表的な借入方法があります。

<代表例>

1.銀行や信用金庫からの借り入れ

2.日本政策金融公庫からの借り入れ

3.POファイナンスの利用

まずは、お取引のある金融機関に相談に行くことをおすすめします。特に預金の取引だけでなく、借入れもされている金融機関であれば、事業者様のことをよく理解している可能性が高く、つなぎ融資に対応してくれやすくなります。

次の選択肢として、これまで取引のない金融機関や日本政策金融公庫、POファイナンスが選択肢としてあります。借入検討期間が短いのであればPOファイナンスが向いていると思いますが、金利の高さ等のデメリットもあるため、できれば金融機関(特に地方銀行や信用金庫、信用組合)に相談することをおすすめします。その為には、事前の資金確保の見込みや、将来の資金繰りを計画しておくことが必要となります。

なお詳細なつなぎ融資についてはこちらの記事もご参照ください。

まとめ

いかがでしたでしょうか。

今回は、事業再構築補助金を検討する際、どのような場合において銀行と相談する可能性があるのか?という点について解説しました。

大きく3つのケースにおいて、銀行に相談する可能性が出てきますが、全てのケースにおいて一貫しているのは、「早めに相談に行くこと」です。事業再構築補助金の申請検討時には、冒頭に記載した申請前及び申請後の3つのケースに該当するかどうかを早めに確認の上、銀行と相談する可能性があるかを是非チェックしてみてください。

当社、アクセルパートナーズは、事業再構築補助金の第1回公募から事業者様の支援を行っております。 100社以上ご支援した沢山のノウハウをもとに、お客様の状況に合わせたサポートを提供いたします。

応募申請だけでなく、交付申請、実績報告といった先々のサポートまで、サービスメニューをご用意しております。

事業再構築補助金の申請をお考え、手続きでお悩みの事業者さまは、ぜひバナーをクリックのうえご相談ください!

補助金に関するお悩みは

アクセルパートナーズに

お任せください!

補助金の対象になるのか、事業計画から相談したい等

お客様のお悩みに沿ってご提案をさせていただきます。

まずはお気軽にご相談ください。

この記事の監修

中小企業診断士

株式会社アクセルパートナーズ代表取締役 二宮圭吾

WEBマーケティング歴15年、リスティング・SEO・indeed等のWEBコンサルティング300社以上支援。

事業再構築補助金、ものづくり補助金、IT導入補助金等、補助金採択実績300件超。

中小企業診断士向けの120名以上が参加する有料勉強会主催。