お問い合わせ

お問い合わせ 補助金無料相談

補助金無料相談共済制度はメリット?デメリット?中小企業・小規模企業の節税対策

-

公開日:

「共済」とは

「互いに助けあう」「お互いに力をあわせて事をおこなう」といった意味をもつ言葉です。

中小企業や小規模事業者のみなさまにおいて、経営セーフティ共済、小規模企業共済、中小企業退職金共済など、聞いたことがあるかたもいらっしゃるのではないでしょうか。

「取引先が倒産して資金繰りに困った…」

「廃業や退職したあとの生活費をどうしよう…」

「従業員の退職金を計画的に準備しておきたい…」

そんな要望に、各種共済はこたえてくれるかもしれません。

制度によってさまざまな条件があるため、いまいちよく分からない、という声も聞きます。

そこで、公的な各共済制度の内容、メリット・デメリットについてみていきたいとおもいます。

自社の要望に合うようなら、活用してみてもよいかもしれませんね。

(出所)独立行政法人 中小企業基盤整備機構

詳細はこちらでご確認ください。

(出所)独立行政法人 中小企業基盤整備機構

詳細はこちらでご確認ください。

(出所)独立行政法人 中小企業基盤整備機構

詳細はこちらでご確認ください。

(出所)独立行政法人 中小企業基盤整備機構

詳細はこちらでご確認ください。

(出所)独立行政法人 中小企業基盤整備機構

詳細はこちらでご確認ください。

(出所)独立行政法人 中小企業基盤整備機構

詳細はこちらでご確認ください。

(出所)独立行政法人 勤労者退職金共済機構 中退共本部

従業員は、原則全員加入となります。パートタイマーやアルバイトも対象となります。ただし、以下のような従業員は加入させなくてもよいとされています。

•期間限定の従業員

•試用期間中の従業員

•休職期間中の従業員

•定年間近の従業員

詳細はこちらでご確認ください。

(出所)独立行政法人 勤労者退職金共済機構 中退共本部

従業員は、原則全員加入となります。パートタイマーやアルバイトも対象となります。ただし、以下のような従業員は加入させなくてもよいとされています。

•期間限定の従業員

•試用期間中の従業員

•休職期間中の従業員

•定年間近の従業員

詳細はこちらでご確認ください。

≪短時間労働者(パート・アルバイト等)≫

≪短時間労働者(パート・アルバイト等)≫

(出所)独立行政法人 勤労者退職金共済機構 中退共本部

なお、加入後に、増額はできますが、減額には条件が定められています。

詳細はこちらでご確認ください。

(出所)独立行政法人 勤労者退職金共済機構 中退共本部

なお、加入後に、増額はできますが、減額には条件が定められています。

詳細はこちらでご確認ください。

目次

1.経営セーフティ共済

「取引先が突然、倒産…。」 経営セーフティ共済(中小企業倒産防止共済制度)は、取引先が倒産したときに、中小企業が連鎖倒産や経営難になってしまうことを防ぐため、貸付けが受けられる制度です。1)加入資格

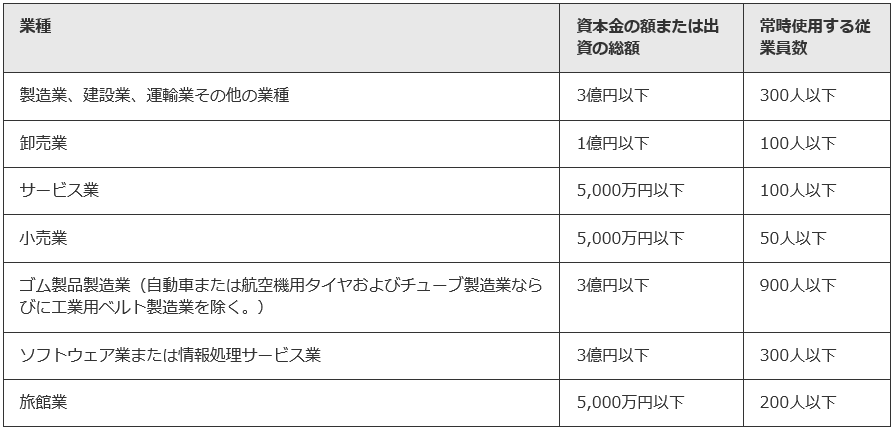

継続して1年以上事業を行っている中小企業者で、以下の加入要件に該当する場合に、加入できます。

(出所)独立行政法人 中小企業基盤整備機構

詳細はこちらでご確認ください。

2)掛金

月額5,000円から20万円の範囲内で自由に選べます。(5,000円きざみ) 加入後に、増額や減額もできます。3)メリット

■無担保・無保証人で、掛金の10倍まで借入れできる

無担保・無保証人で借入れが受けられます。 「売掛金や受取手形などの回収ができなくなった額」と「積み立てた掛金総額の10倍の額(最高8,000万円)」の、いずれか少ないほうの金額になります。■取引先倒産後、すぐに借入れできる

取引先が倒産して、売掛金などが回収できなくなったときに、取引先との取引の確認が済めば、すぐに借入れることができます。■掛金の税制優遇措置が受けられる

確定申告の際に、掛金を損金に算入することができ、節税効果があります。 たとえば、月額20万円の掛金にすると、年間240万円を損金に算入できます。■解約手当金が受け取れる

共済契約を解約したときに、解約手当金を受けとれます。 40ヵ月以上掛金を納付していれば、掛金の100%が戻ります。4)デメリット

■起業1年目は使えない

「継続して1年以上事業を行っている」ことが条件のため、起業1年目は加入できません。■12ヵ月未満の掛金は全額戻らない

解約手当金は、12ヵ月未満は掛け捨てとなります。 運営先:独立行政法人 中小企業基盤整備機構 詳しい内容はこちら2.小規模企業共済

「経営者の退職金」 小規模企業共済制度は、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。1)加入資格

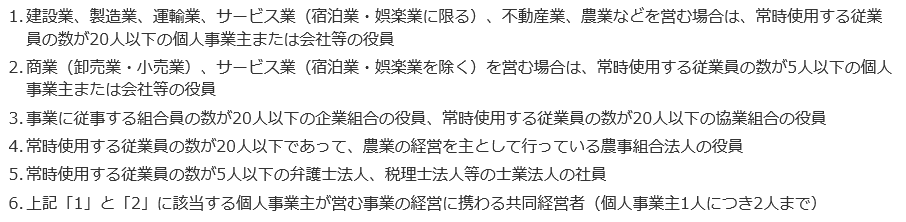

小規模企業の経営者や役員、個人事業主のかたが加入できます。具体的には、以下のとおりです。

(出所)独立行政法人 中小企業基盤整備機構

詳細はこちらでご確認ください。

2)掛金

月額1,000円から7万円までの範囲内で、自由に選べます。(500円単位) 加入後に、増額や減額もできます。3)メリット

■掛金は全額が所得控除できる

確定申告の際に、掛金の全額を課税対象となる所得から控除することができ、節税効果があります。

(出所)独立行政法人 中小企業基盤整備機構

詳細はこちらでご確認ください。

■共済金の受け取りは一括でも分割でも可能

退職や廃業時に共済金を受け取ることができます。満期や満額はありません。受け取り方を「一括」にすると退職所得扱いに、「分割」にすると公的年金等の雑所得扱いになります。■低金利の貸付制度を利用できる

掛金の範囲内で、事業資金の貸付制度を低金利で利用できます。即日貸付けも可能です。4)デメリット

■納付月数12ヵ月未満は要注意

掛金の納付月数が6ヵ月未満の場合は、一部の共済金を受け取ることができません。また、12ヵ月未満の場合は、準共済金、解約手当金を受け取ることができません。 詳細はこちらでご確認ください。■納付月数20年(240ヵ月)未満は元本割れ

受け取れる基本共済金は固定額で規定されています。掛金の納付月数が20年未満の場合、掛金合計額を下回り、元本割れしてしまいます。 納付月数が20年以上でも、途中で掛金の増額や減額をした場合は注意が必要です。掛金区分ごとの掛金納付月数が20年を下回ったときは、任意解約した場合に受け取れる解約手当金が掛金合計額を下回ってしまうこともあります。■受取時には課税される

受取時には退職所得または雑所得として課税されることになります。 運営先:独立行政法人 中小企業基盤整備機構 詳しい内容はこちら3.中小企業退職金共済

「従業員の退職金」 中小企業退職金共済(中退共)制度は、単独で制度をもつことが難しい中小企業のための、従業員の退職金制度です。 事業主が中退共と契約を結び、毎月の掛金を支払います。そして、従業員が退職したときは、中退共から従業員に退職金が直接支払われます。1)加入条件

加入できるのは、以下の企業になります。

(出所)独立行政法人 勤労者退職金共済機構 中退共本部

従業員は、原則全員加入となります。パートタイマーやアルバイトも対象となります。ただし、以下のような従業員は加入させなくてもよいとされています。

•期間限定の従業員

•試用期間中の従業員

•休職期間中の従業員

•定年間近の従業員

詳細はこちらでご確認ください。

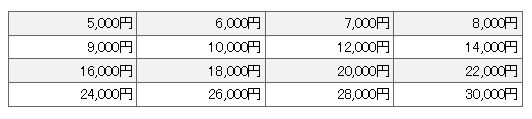

2)掛金

掛金月額の種類は、通常の従業員は次の16種類から、短時間労働者は3種類から、自由に選ぶことができます。 ≪通常の従業員≫

≪短時間労働者(パート・アルバイト等)≫

(出所)独立行政法人 勤労者退職金共済機構 中退共本部

なお、加入後に、増額はできますが、減額には条件が定められています。

詳細はこちらでご確認ください。

3)メリット

■掛金の一部が助成される

中退共に新規で加入した場合は、加入後の4か月目から1年間、1人あたり掛金月額の2分の1を、国から助成されます。(1人あたり上限5,000円) さらに、掛金月額を増額した場合は、1年間、増額分の3分の1を助成されます。(掛金月額18,000円以下限定) なお、掛金月額が20,000円以上の場合は、増額しても助成の対象にはなりません。■掛金の税制優遇措置が受けられる

中退共の掛金は、法人の場合は損金として、個人事業主の場合は必要経費として計上でき、全額非課税となるため節税効果があります。■管理が簡単

企業は掛金を中退共に納めるだけで、従業員の退職時には中退共から従業員に直接支払われるので、退職金管理の負担をなくすことができます。 他にもさまざまなメリットがあります。 詳細はこちらでご確認ください。4)デメリット

■従業員に直接支払われる

懲戒解雇により従業員が退職する場合でも、掛金に応じた退職金が給付されます。不支給や減額したい場合は、厚生労働大臣の認定が必要なため、所定の手続きをしなければなりません。■掛金の減額には条件がある

加入後に掛金を減額するには、以下の条件が求められます。 ・掛金月額の減額について従業員全員の同意が必要 ・現在の掛金を支払い続けることが著しく困難であると厚生労働大臣の認定を受ける このように、掛金の減額手続きは難しいことが想定されます。 運営先:独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部 詳しい内容はこちら

4.まとめ

いかがでしたか。 中小企業や小規模事業者向けの共済制度には、いろいろな種類があることがわかりました。ただ、細かい条件も多く、すべてを理解するのは難しい面もあります。 それぞれの制度にはメリットもデメリットもあり、企業によって合う合わないがあるとおもいます。公的な制度以外にも、民間の保険会社の商品なども含めて、自社に合うものを選んでくださいね。 今後も、中小企業や小規模事業者のみなさまのお役に立てる情報を発信していきたいとおもいます。 ]]>補助金に関するお悩みは

アクセルパートナーズに

お任せください!

補助金の対象になるのか、事業計画から相談したい等

お客様のお悩みに沿ってご提案をさせていただきます。

まずはお気軽にご相談ください。

この記事の監修

中小企業診断士

株式会社アクセルパートナーズ代表取締役 二宮圭吾

WEBマーケティング歴15年、リスティング・SEO・indeed等のWEBコンサルティング300社以上支援。

事業再構築補助金、ものづくり補助金、IT導入補助金等、補助金採択実績300件超。

中小企業診断士向けの120名以上が参加する有料勉強会主催。