お問い合わせ

お問い合わせ 補助金無料相談

補助金無料相談投資を後押しする経営力向上計画とは?メリットと計画実行までの流れを徹底解説!!

-

公開日:

<

こんにちは!アクセルパートナーズの林です!

投資を検討している事業者様でなかなか一歩踏み出せないとお悩みの方は多いのではないでしょうか。

今回は、そんな事業者様の投資を後押しする「経営力向上計画」についてご紹介します。

本記事を読み終わったときには、経営力向上計画の内容やメリット、計画実行までの流れがわかるようになります。

経営力向上計画で受けられるメリットを活用して、さらなる成長に向けて投資をしていきましょう。

目次

1.経営力向上計画とは?

経営力向上計画とは、中小企業等の積極的な投資による成長を後押しするために、国が進める政策の一つです。人材育成や生産性向上など自社の経営力を向上するための計画を作成します。計画の認定を受けることで、税制優遇・金融支援・補助金の優先採択を活用できます。

令和3年5月31日現在、122,714件の認定がされている状況です。製造業や建設業、小売業などをはじめとした様々な業種で活用されています。

2.経営力向上計画を策定するメリットとは?

経営力向上計画は、国による中小企業支援策の一つです。

計画を作成した企業には様々なメリットが享受できる仕組みが整っています。

そんな経営力向上計画のメリットを3つご紹介します。

①税制に関する優遇措置

②ビジネス拡大につなげる金融支援

③補助金の優先採択

税制に関する優遇措置

経営力向上計画の認定を受けることで、様々な優遇税制を受けられます。

「せっかく投資をするならもっとお得にしたい」「お得になった分さらに投資をしたい」と思っている方は必見です。

中小企業経営力強化税制

投資した設備の取得価額を即時償却(※1) または 取得価額の10%の税額控除のどちらかを受けられます。※1:設備を対応年数にわたり減価償却をせず、その年にすべて費用計上する方法です。

即時償却は、利益が出ている事業様にとって絶大な効果を発揮します。

例えば、1,000万円の機械装置(対応年数10年)を購入したとします。

通常、対応年数にわたって毎年100万円の減価償却を行うことになります。

一方、即時償却を使うと、購入した事業年度に1,000万円を一括費用計上することができます。

即時償却を使うと900万円の減価償却費の計上時期を前倒しにできるため、それだけ早く節税効果を得られるのです

【申請類型と対象設備】

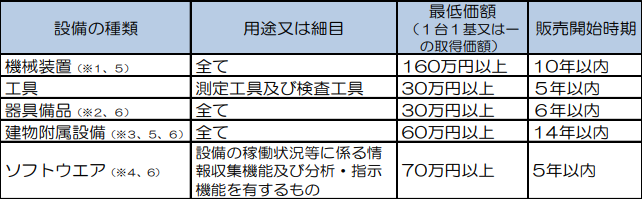

設備の内容によって、A~Dまでの4つの類型に分けて申請を行います。

・A類型:メーカー商社などを通して、工業会の証明書を取得可能な設備

・B類型:投資収益率年平均5%を達成可能な計画書の承認を受けた設備

・C類型:遠隔操作、可視化、自動制御化のいずれかを可能にする設備

・D類型:修正ROAまたは有形固定資産回転率の改善を可能にする設備

※上記表はA類型の対象設備です。B~D類型の対象設備は上記表の工具とソフトウエアの「用途又は細目」を全てにしたものです。

下記、対象外の設備

※1 発電の用に供する設備にあっては、主として電気の販売を行うために取得又は製作をするもの(経営力向上計画の実施時期のうちで発電した電 気の販売を行う期間中の発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電設備等。以下同じ)を除く。

※2 医療機器にあっては、医療保健業を行う事業者が取得又は製作をするものを除く。

※3 医療保健業を行う事業者が取得又は建設をするものを除くものとし、発電の用に供する設備にあっては主として電気の販売を行うために取得又 は建設をするものを除く。

※4 複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除く

M&Aにかかる税負担の軽減

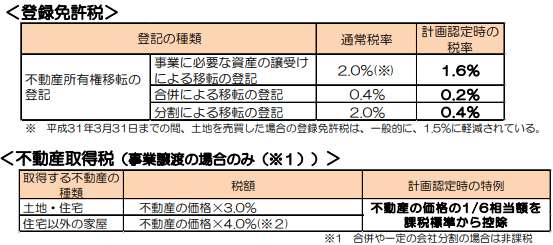

認定を受けた経営力向上計画に基づいて、事業の再編・統合を行った際にかかる登録免許税・不動産取得税を軽減できます。

登録免許税と不動産取得税について、通常税率と経営力向上計画が認定された場合の税率は、以下の表のとおりです。

中小企業事業再編投資損失準備金

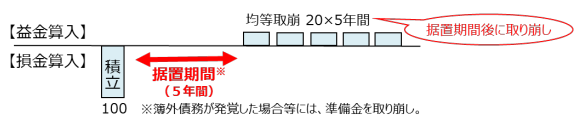

事業承継を行うために株式譲渡をした場合に、取得価額の70%を限度に任意の金額を積み立てることができます。積み立てた金額はその事業年度の損金に算入されます。また、5年間据え置き後に5年かけて均等額の取り崩しを行います。

つまり、損金と益金の算入時期をずらすことができるため、事業承継を行った直後は損金算入による節税効果により資金的余裕が生じます。

ビジネス拡大につなげる金融支援

経営力向上計画の認定を受けていると、様々な金融支援を受けられます。

「資金はないけど事業を成長させたい」「新しい取り組みをやりたい」という方は必見です。

日本政策金融公庫による低利融資

設備投資に必要な資金について、日本政策金融公庫から低利融資を受けられます。

【貸付金利】

基準利率(中小企業事業1.21%、国民生活事業1.76%)から0.09%の引き下げ

【貸付限度額】

中小企業事業・・・7億2,000万円(うち運転資金2億5,000万円)

国民生活事業・・・7,200万円(うち運転資金4,800万円)

【貸付期間】

設備資金は20年以内、長期運転資金は7年以内(据置期間2年以内)

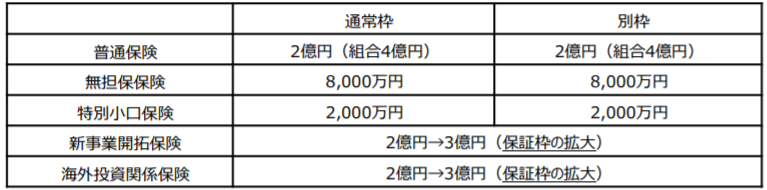

信用保証協会による信用保証枠の拡大や別枠での保証獲得

民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証や保証枠の拡大が受けられます。

ただし、新商品・新サービスなど「自社にとって新しい取り組み」やM&A等による事業承継に限ります。

中堅企業限定の債務保証

経営力向上計画を実施するために必要な資金について、保証額最大25億円(保証割合50%、最大50億円の借入に対応)の債務の保証を受けられます。

補助金の優先採択

経営力向上計画の認定を受けていると、補助金の審査時に加点を受けることができます。

・IT導入補助金

・事業承継補助金など

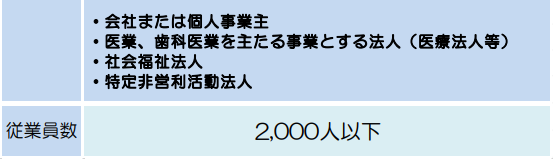

3.経営力向上計画は誰が受けられるの?

経営力向上計画を申請できる事業者の範囲

経営力向上計画を申請できるのは、下記表の事業者です。

経営力向上計画では、この事業者を特定事業者等と呼んでいます。

「特定事業者等」に該当する法人形態等について

① 個人事業主

② 会社(会社法上の会社(有限会社を含む。)及び士業法人)

③ 企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合(「工業組合」「商業組合」を含む。)、商工組合連合会(「工業組合連合会」「商業組合連合会」を含む。)、商店街振興組合、商店街振興組合連合会

④ 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、技術研究組合

⑤ 一般社団法人

⑥ 医業を主たる事業とする法人

⑦ 歯科医業を主たる事業とする法人

⑧ 社会福祉法人

⑨ 特定非営利活動法人

※①、②、⑥~⑨については、常時使用する従業員数が2000人以下である必要があります。

④、⑤については、構成員の一定割合が特定事業者であることが必要です。

※①個人事業主の場合は開業届が提出されていること、法人(②~⑨)の場合は法人設立登記がされていることが必要です。

税制優遇における事業者の範囲

税制優遇を受けられる事業者は、下記の事業者です。

①資本金の額又は出資金の額が1億円以下の法人

②資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

③常時使用する従業員数が1,000人以下の個人

④協同組合等

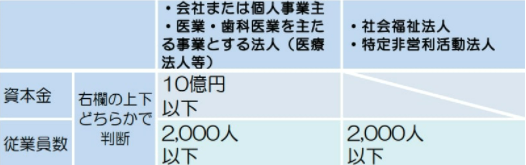

金融支援における事業者の範囲

金融支援を受けられる事業者は、下記の事業者です。

①中堅企業・その他政令で定める法人(②の中小企業者以外)

②中小企業者

※①と②のどちらに含まれるかによって、受けられる金融支援が異なります。

【中堅企業・その他政令で定める法人】

【中小企業者】

4.経営力向上計画の申請書は何を書くの?

経営力向上計画の申請書には次の事項を記載します。

記載事項

・企業の概要

・実施時期

・現状認識

・経営力向上の目標及び経営力向上による経営の向上の程度を示す指標

・経営力向上の内容 など

記載方法など詳しく知りたい方は、経営力向上計画 策定の手引き(4ぺージ)という書類でご確認ください。

5.経営力向上計画の必要書類は?

必須の書類

・申請書(原本)

・申請書(写し)※都道府県に提出する場合のみ

・チェックシート

・返信用封筒

・転送用封筒 ※都道府県に提出する場合のみ

経営強化税制A類型の税制措置を受ける場合

・工業会等による証明書(写し)

経営強化税制B類型・C類型の税制措置を受ける場合

・投資計画の確認申請書(写し)

・経済産業局の確認書(写し)

事業承継等について支援措置を受ける場合

・業承継等に係る契約書(又はそのドラフト)

・事業承継等に係る誓約書

・被承継者が特定許認可等を受けていることを証する書面(認可承継の特例を受ける場合のみ)

・借対照表・損益計算書(経営者の個人保証を不要とする中小企業信用保険法の特例による金融支援を受ける場合のみ)

6.経営力向上計画の実行までの流れは?

1.制度の利用を検討/事前準備

2.経営力向上計画の策定

3.担当省庁へ申請

4.策定した計画の実行

事前準備のポイント

【税制優遇を受ける場合】

「対象事業者の範囲」「対象設備」に該当するかご確認ください。

また、工業会等による証明書の発行には一定期間が必要ですので、早めの準備が大切です。

【金融支援を受ける場合】

認定を取得しても融資・保証を受けられない場合があります。

事前に関係機関(支援措置活用の手引き22ページ)へご相談ください。

【担当省庁への申請】

事業分野ごとに提出先が異なるので、どこに提出すればよいかは経営サポート「経営強化法による支援」(中小企業庁)の「事業分野と提出先」という書類で確認しましょう。

7.まとめ

今回は、事業者様の投資を後押しする「経営力向上計画」についてご紹介しました。

中小企業の投資を後押しするため、経営力向上計画では3つのメリットが設けられています。

①税制に関する優遇措置

②ビジネス拡大につなげる金融支援

③補助金の優先採択

各種支援措置の内容を正しく理解し、積極的な投資による事業拡大を目指しましょう。

補助金に関するお悩みは

アクセルパートナーズに

お任せください!

補助金の対象になるのか、事業計画から相談したい等

お客様のお悩みに沿ってご提案をさせていただきます。

まずはお気軽にご相談ください。

この記事の監修

中小企業診断士

株式会社アクセルパートナーズ代表取締役 二宮圭吾

WEBマーケティング歴15年、リスティング・SEO・indeed等のWEBコンサルティング300社以上支援。

事業再構築補助金、ものづくり補助金、IT導入補助金等、補助金採択実績300件超。

中小企業診断士向けの120名以上が参加する有料勉強会主催。