お問い合わせ

お問い合わせ 補助金無料相談

補助金無料相談【簡単解説】「事業復活支援金」とは?

-

公開日:

目次

「事業復活支援金」とは?

当サービスはこんな方におすすめです!

✔ 事業復活支援金を申請したいが手続きする時間がない

✔ 書類作成や申請作業が苦手でプロに任せたい

✔ 社内に制度に詳しい人材がいない

アクセルパートナーズの申請支援サービスは、当社の実績豊富なコンサルタントと、申請のエキスパートである行政書士岡村事務所が連携し、お客様の「事業復活支援金」申請から受け取りまでを丁寧にサポート致します。

事業主さまが「事業復活支援金」の対象になるのか細かな要件が分からずプロに任せたいと困っている方や、簡単に申請できないか等お悩みの方はぜひこちらからお問い合わせください!

1.「事業復活支援金」とは?

「事業復活支援金」の概要

「事業復活支援金」とは、5か月分の売上高減少額を基準に算定した額を一括給付してもらえる事業です。新型コロナウイルス感染症により、大きな影響を受けた事業者さん(中堅・中小・小規模事業者、フリーランスを含む個人事業主)が、地域・業種問わず活用できる制度です。

「事業復活支援金」の対象者

以下のポイント①、②を満たす事業者は、業種や所在地を問わず給付対象となり得ます。 事業規模に応じた給付金が支給されます。

給付対象のポイント

【ポイント①】

新型コロナウイルス感染症の影響を受けた事業者が対象

【ポイント②】

2021年11月~2022年3月のいずれかの月の売上高が、2018年11月~2021年3月までの間の任意の同じ月の売上高と比較して50%以上または30%~50%減少した事業者

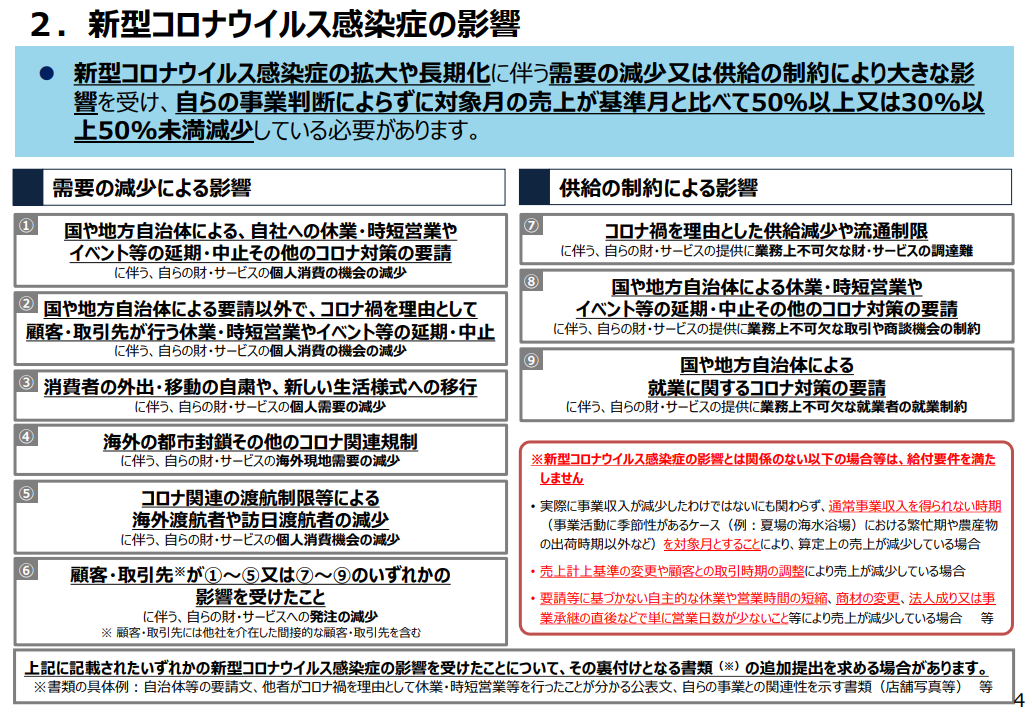

ポイント①について、以下の【新型コロナウイルス感染症の影響の9点】のうち、いずれかを証明できる書類を提出しなければならない可能性があります。

(出典:経済産業省HP 事業復活支援金の詳細について(PDF形式:2,144KB))

※特例として、2021年10月までに開業した事業者についても通常とは算定式が異なりますが、受給の対象となる可能性があります。

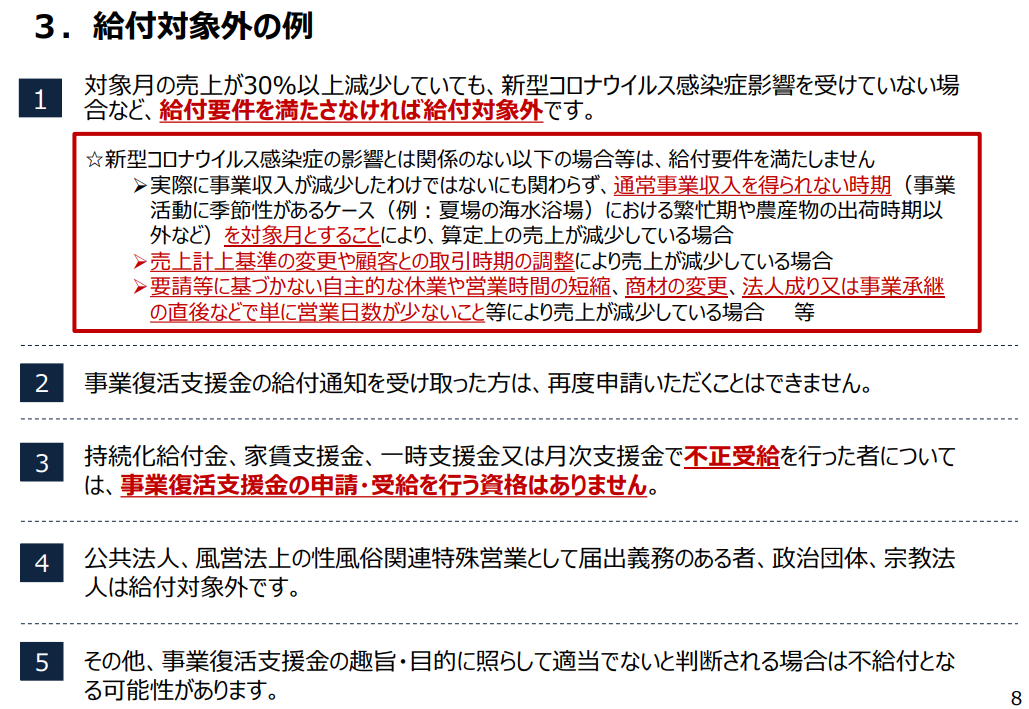

給付対象外とは?

給付対象外となってしまう例として、以下の点があげられています。

(出典:経済産業省HP 事業復活支援金の詳細について(PDF形式:2,144KB))

「事業復活支援金」の給付金額

法人は上限最大250万円を給付

個人事業主は上限最大50万円を給付

【上限額】

|

売上高減少率 |

個人 |

法人※ |

||

| 年間売上高 1億円以下 |

年間売上高 1億円超-5億円 |

年間売上高 5億円 |

||

|

▲50%以上 |

50 万円 |

100 万円 |

150 万円 |

250 万円 |

|

▲30%~50% |

30 万円 |

60 万円 |

90 万円 |

150 万円 |

※ 法人の年間売上高は、基準月(2018年11月~2021年3月の間で売上高の比較に用いた月)を含む事業年度の年間売上高

算出式と具体例

給付額の算出式

給付額 =(基準期間※1の売上高)-(対象月※2の売上高)×5

※1 2018年11月~2019年3月、2019年11月~2020年3月、2020年11月~2021年3月のいずれかの期間のうち、売上高の比較に用いた月を含む期間

※2 2021年11月~2022年3月のいずれかの月

【算出式に数値をあてはめた例:中小法人等の場合】単位:万円

例では、下記のようにしています。

基準期間※1の売上高→2018年11月~2019年3月

対象月※2の売上高→2021年12月

2018年12月と2021年12月を比較した際、売上高減少率は50%で、50%以上減少の要件を満たしています。

| 基準期間 | 2018年 | 2019年 | ||||

| 2019年度売上高 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 |

| 100 | 80 | 100 | 80 | 100 | 80 | |

→基準月期間売上高 460万円

| 対象月 | 2021年 | 2022年 | ||||

| 2021年度 売上高 |

11月 | 12月 | 1月 | 2月 | 3月 | 4月 |

| 80 | 40 | – | – | – | – | |

460万円-40万円×5か月=260→上限額が100万円のため、100万円の給付が得られます。

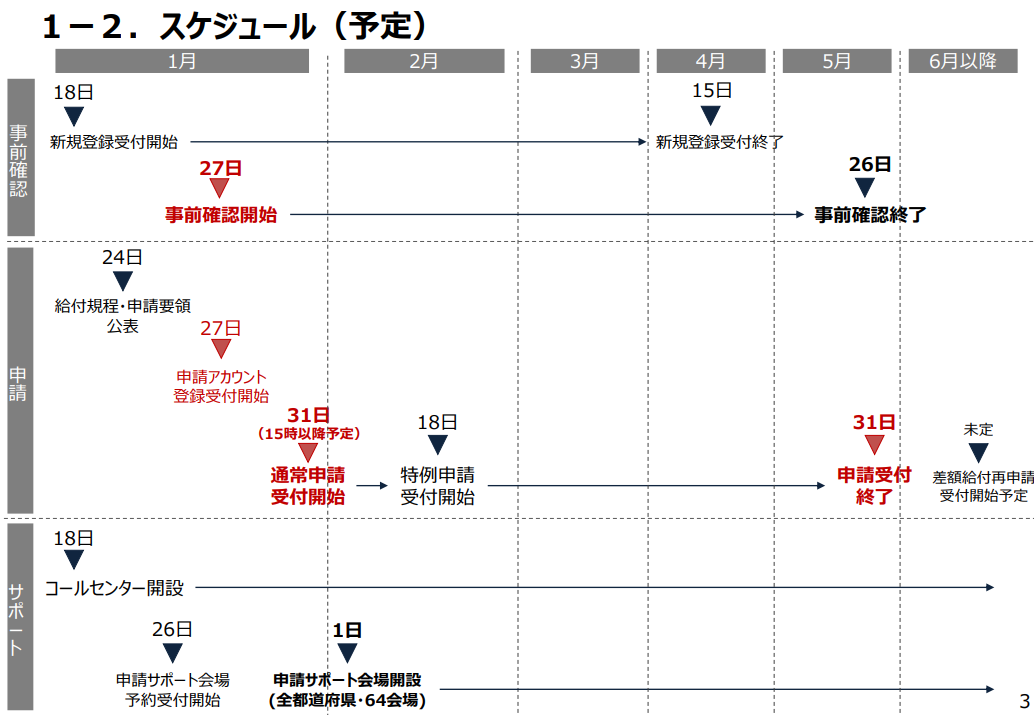

「事業復活支援金」のスケジュール

申請期間のスケジュールは予定ですが、2022年1月31日(月)15時以降~5月31日(火)となっています。

(出典:経済産業省HP 事業復活支援金の詳細について(PDF形式:2,144KB))

事前確認とは?

不正受給や誤って受給してしまうことを未然に防ぐため、申請希望者は事前確認を行う必要があります。※一時支援金または月次支援金を受給済み、または継続支援関係がある方は事前確認省略が可能です。

事前確認を実施する登録確認機関は、商工団体や士業、金融機関などとなります。対象の機関は、公式ページで検索を行うことができるようになる予定です。

事前確認は、「登録確認機関」が、TV会議または対面等で、事務局が定めた書類(帳簿等)の有無の確認や宣誓内容に関する質疑応答等の形式的な確認を行います 。

※事前確認の完了で、給付対象になるわけではありません。

]]>補助金に関するお悩みは

アクセルパートナーズに

お任せください!

補助金の対象になるのか、事業計画から相談したい等

お客様のお悩みに沿ってご提案をさせていただきます。

まずはお気軽にご相談ください。

この記事の監修

中小企業診断士

株式会社アクセルパートナーズ代表取締役 二宮圭吾

WEBマーケティング歴15年、リスティング・SEO・indeed等のWEBコンサルティング300社以上支援。

事業再構築補助金、ものづくり補助金、IT導入補助金等、補助金採択実績300件超。

中小企業診断士向けの120名以上が参加する有料勉強会主催。