お問い合わせ

お問い合わせ 補助金無料相談

補助金無料相談GX・カーボンニュートラル投資促進税制(CN税制)とは?概要から申請要件や必要書類まで解説

-

公開日:

今回は、脱炭素化につながる設備導入を行う企業を対象にした税の優遇制度である「GX・カーボンニュートラル投資促進税制(CN税制)」について、その概要から申請要件や申請に必要な必要書類まで詳細に解説します。

GX・カーボンニュートラルとは、CO2排出量をゼロにするのではなく、できる限りゼロに近づける削減努力を行い、どうしても削減できない分を植林活動等によるCO2の吸収効果により相殺し、実質ゼロにすることを指します。

国では、2050年までにGX・カーボンニュートラル達成を目標としており、その実現には民間企業による脱炭素化投資の加速が不可欠として、脱炭素やGX・カーボンニュートラルといった環境関連の税制改正が行われました。

この動きに伴って行われている政策のひとつとして、GX・カーボンニュートラル投資促進税制があります。

目次

GX・カーボンニュートラル投資促進税制(CN税制)とは?

概要

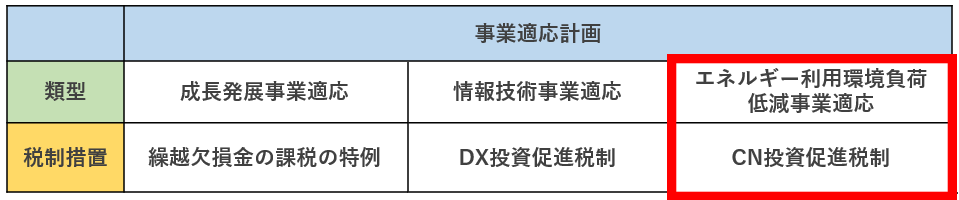

GX・カーボンニュートラル投資促進税制(CN税制)とは、令和3年度税制改正時に新たに創設された目玉政策のひとつです。

事業適応計画のエネルギー利用環境負荷低減事業適応で企画が認定された場合に受けられます。

国が目指す2050年GX・カーボンニュートラル達成に向けて、脱炭素化に取り組む企業の税制優遇をし、積極的な投資を支援する制度となっています。

GX・カーボンニュートラル投資促進税制(CN税制)のメリット

GX・カーボンニュートラル投資促進税制(CN税制)を受けることで、下記のメリットが得られます。

資産取得額の特別償却50%または税額控除最大10%が受けられます。

※控除上限:法人税額の20%(本税制及びDX投資推進税制との合計)

(引用:経済産業省|エネルギー利用環境負荷低減事業適応計画(CN税制)の申請方法・審査のポイント)

対象事業者と対象設備

GX・カーボンニュートラル投資促進税制(CN税制)の対象事業者は「産業競争力強化法」の【事業適応計画の認定】を受けた事業者です。

対象は、下記のいずれかに該当する設備です。(投資上限額:500億円)

①大きな脱炭素化効果を持つ製品の生産設備

②生産工程等の脱炭素化と付加価値向上を両立する設備

GX・カーボンニュートラル投資促進税制(CN税制)は大企業向けの制度だと思われる方も多いかと思われますが、中小企業も対象となっています。国が目指す2050年GX・カーボンニュートラルの実現のためには大企業・中小企業に関わらず、企業の脱炭素化投資の加速が不可欠であり、将来を見据えた投資を後押しする意図が感じられます。

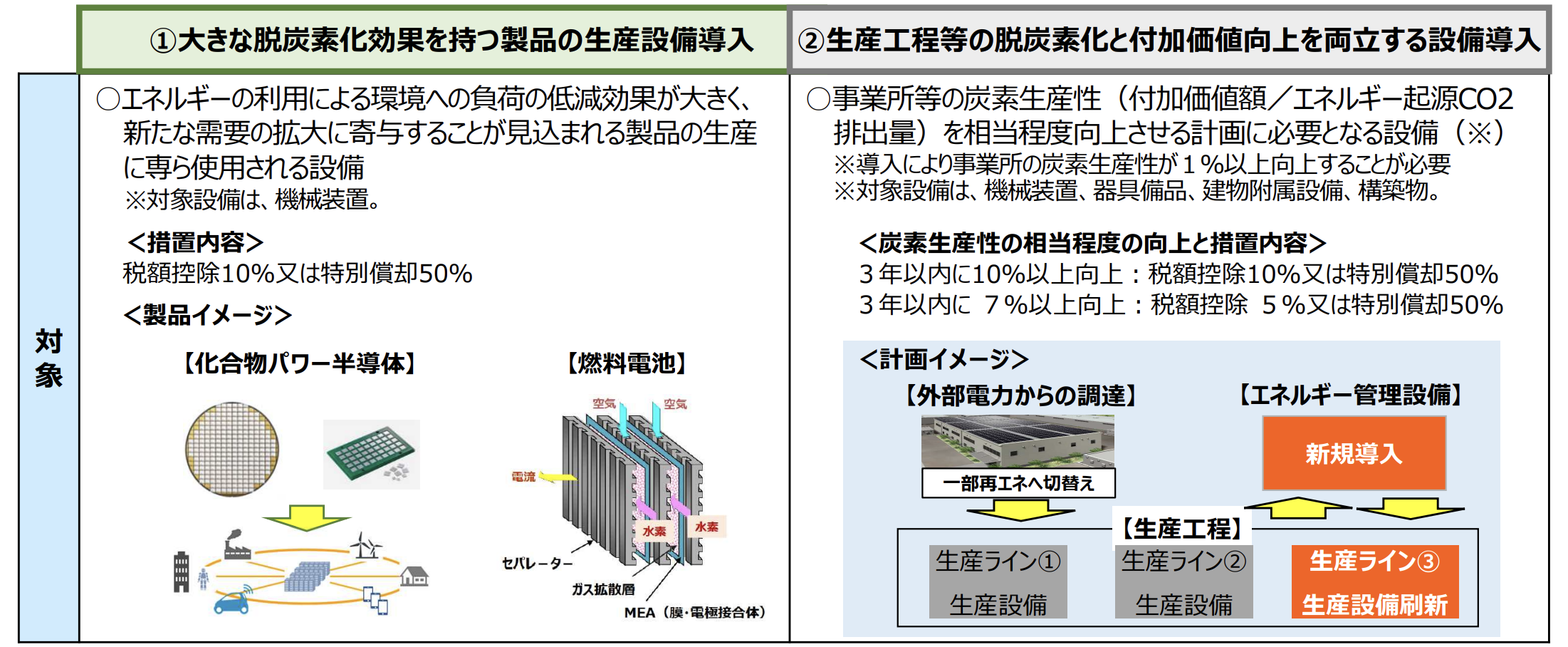

対象設備①:大きな脱炭素化効果を持つ製品の生産設備導入

大きな脱炭素化効果を持つ製品のことを「需要開拓商品」と言います。

税制の対象になるのは、需要開拓商品を生産するための「機会装置」です。

具体的な需要開拓商品は、下記の通りです。

・化合物パワー半導体

※電力の制御若しくは電気信号の整流を行う化合物半導体素子または当該素子の製造に用いられる化合物半導体基板

・EVまたはPHEV向けリチウムイオン蓄電池

※電気自動車またはプラグインハイブリッド自動車を構成するリチウムイオン蓄電池

・定置用リチウムイオン蓄電池

(7,300回の充放電後に定格容量の60%以上の放電容量を有するものに限る)

・燃料電池

(定格運転時における低位発熱量基準の発電効率が50%以上であるもの若しくは総合エネルギー効率が97%以上であるもの又は水素 のみを燃料とするものに限る)

・洋上風力発電設備の主要専門部品

※洋上風力発電設備(一基あたりの定格出力が9MW以上であるものに限る。)を構成する下記の商品

・ナセル

・発電機

・増速機

・軸受

・タワー

・基礎

事業適応計画に記載された需要開拓商品を生産するための設備投資に対して、税額控除10%または特別償却50%の適用を受けることができます。

対象設備②:生産工程等の脱炭素化と付加価値向上を両立する設備導入

設備導入前後で事業所の炭素生産性を1%以上向上させる設備のことを「生産工程効率化等設備」と言います。

税制の対象になる生産工程効率化等設備は、「機械装置」、「器具備品」、「建物付属設備」、「構築物」です。

事業適応計画に記載された生産工程効率化等設備への投資に対して、税額控除5%(炭素生産性を10%以上向上させる計画については10%)または特別償却50%の適用を受けることができます。

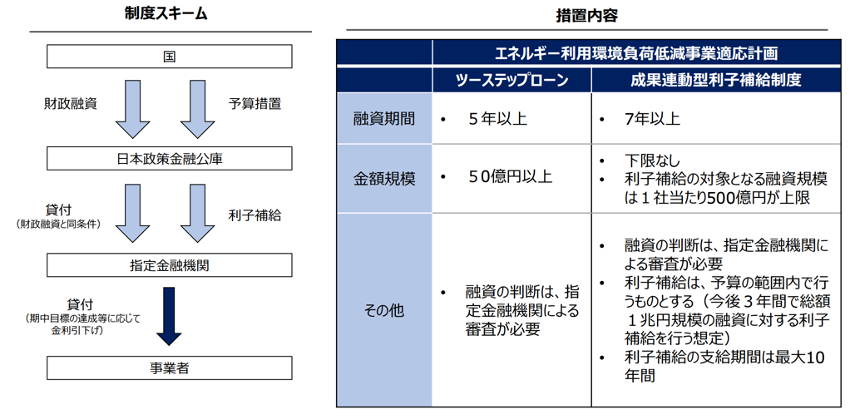

GX・カーボンニュートラル投資促進税制(CN税制)は条件によって、金融支援を受けられる場合があります。

金融支援の概要

2050年のGX・カーボンニュートラル実現に向けて着実なCO2削減のための取組を進める10年以上の計画を策定し、事業所管大臣の認定を受けた事業者を対象に「ツーステップローン」及び「成果連動型利子補給制度」の金融支援措置があります。

なお、ツーステップローンとは、指定金融機関が貸付けを行う際の財源が日本政策金融公庫を通じて供給され、認定事業者は長期・低利で借入れ可能となる制度です。

また、成果連動型利子補給制度とは、計画認定を受けた事業者に対して、0.1%幅の利下げが実施され、その上で計画期間において、あらかじめマイルストーンとして定める期中目標を達成できた場合には最大0.2%幅までの利下げが実施される制度です。

※利子補給を受ける場合には、計画期間終了時に達成を目指す目標設定に加え、計画達成のマイルストーンとなる期中目標を3回以上設ける必要があります。

適用要件

下記の要件を満たすことで、事業適応計画のエネルギー利用環境負荷低減事業適応とGX・カーボンニュートラル投資促進税制(CN税制)を申請することができます。

|

要件 |

GX・カーボンニュートラル投資促進税制(CN税制) |

|

① 計画期間 |

エネルギー利用環境負荷低減事業適応に関する計画(事業適応計画)の実施期間が、5年以内 (金融支援を受ける場合に限り、10年以上) |

|

② 生産性の向上 |

生産工程効率化等設備の導入を伴う場合 目標年度(計画開始後3年以内で設定した年度)において、【炭素生産性を7%以上向上】が見込まれること

金融支援を受ける場合 5年目に次の【①修正ROA2%ポイント向上、②有形固定資産回転率5%向上、③従業員1人当たり付加価値額 6%向上】のいずれかの達成が見込まれること |

|

③ 新需要の開拓 |

需要開拓商品生産設備の導入を伴う場合 需要開拓商品について十分な販路を開拓すること

金融支援を受ける場合 5年目に【売上高伸び率≧過去5事業年度の業種売上高伸び率+3%ポイント】の達成が見込まれること |

|

④ 財務の健全性 (企業単位) |

計画の終了年度(金融支援を受ける場合は5年目)に おいて【経常収入>経常支出】の達成が見込まれること。 |

|

⑤ 前向きな取組 (取組単位) |

① 生産工程効率化等設備又は需要開拓商品生産設備の導入その他エネルギーの利用による環境への負荷の低減に資する取組を行うことにより、生産性の向上又は需要の開拓を図ること

② (金融支援を受ける場合は、①に加えて)エネルギーの利用による環境への負荷の低減に資する取組 が、事業者の持続的な競争力の強化に寄与すること |

|

⑥ 全社的取組 |

実施しようとする事業適応が、取締役会その他これに準ずる機関による経営の方針に係る決議・決定(一事業部門・一事業拠点でなく組織的な意思決定)に基づくものであること |

|

⑦ その他 |

次のいずれかに該当する設備が対象 ① 需要開拓商品(大きな脱炭素化効果を持つ製品)生産設備 ② 生産工程効率化等設備(炭素生産性を1%以上向上させる設備) |

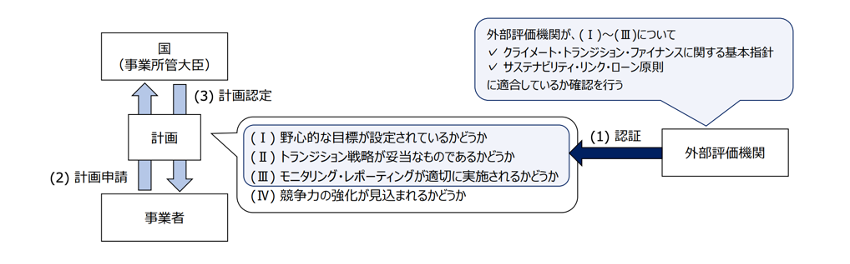

金融支援を受ける計画認定について

金融支援を受ける場合、計画は以下の要件を満たす必要があります。

(Ⅰ) 野心的な目標が設定されているかどうか

(Ⅱ) トランジション戦略が妥当なものであるかどうか

(Ⅲ) モニタリング・レポーティングが適切に実施されるかどうか

※Ⅲについては、ツーステップローンのみを受ける場合には満たす必要がない

(Ⅳ) 競争力の強化が見込まれるかどうか

申請スケジュール

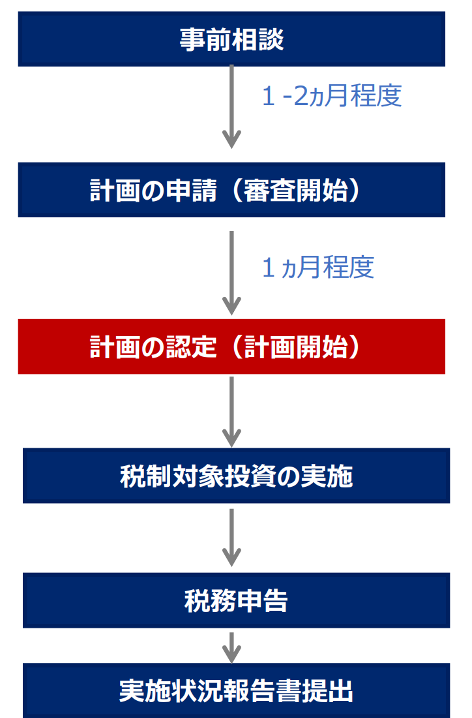

事業適応計画の認定(計画開始)を予定している時点から3カ月程度前に事業を所管している省庁への事前相談が必要です。

その後、計画を作成、事業を所管している省庁へ申請して認定を受けます。

事前相談から計画の認定までは3カ月程度かかります。

計画の認定前に設備の取得をしている場合や対象期間外に設備の取得をした場合、税制措置の対象になりませんのでご注意ください。

必要書類

事業適応計画申請時に必要な書類を記載しています。

・認定申請書

・定款の写しまたはこれに準ずるもの

・直近の事業報告の写し、貸借対照表及び損益計算書

(これらの書類を作成していない場合には、これらに準ずるもの)

・計画を実施することにより、生産性が相当程度向上することを示す書類

※生産工程効率化等設備の導入を伴う計画の場合のみ

※具体的には下記の通り

(1) 計画全体の炭素生産性の向上率を示す書類

(2) (1)の付加価値額とエネルギー起源二 酸化炭素排出量の根拠書類

(3) 生産工程効率化等設備の炭素生産性 の向上率の根拠資料

・計画を実施することにより、新たな需要を相当程度開拓することを示す書類

※需要開拓商品生産設備の導入を伴う計画の場合

・計画を実施することにより、財務内容の健全性が向上することを示す書類

※計画終了年度に黒字となる計画であるのが必須条件

・事業適応に係る経営の方針の決議又は決定の過程及びその内容を示す書類

・計画の実施に必要な資金の使途及び調達方法についての内訳を記載した書類

・暴力団でないことを示す書類

まとめ

GX・カーボンニュートラル投資促進税制(CN税制)では、資産取得額の特別償却50%または税額控除最大10%が受けられます。

ただし、認定要件や計画の作成が難しい税制であり、本税制の認定を受ける前に設備投資をしてしまった場合に税制優遇の対象にならなくなってしまう等、活用するには注意点もあります。

慣れていない人が申請するのは大変な負担になりますので、ぜひプロのコンサルタントにおまかせください。

アクセルパートナーズでは実績豊富な中小企業診断士(経営コンサルタント)が申請書作りをサポートいたします。

採択実績が豊富で優遇税制や補助金に詳しい当社へぜひご相談ください。

]]>

補助金に関するお悩みは

アクセルパートナーズに

お任せください!

補助金の対象になるのか、事業計画から相談したい等

お客様のお悩みに沿ってご提案をさせていただきます。

まずはお気軽にご相談ください。

この記事の監修

中小企業診断士

株式会社アクセルパートナーズ代表取締役 二宮圭吾

WEBマーケティング歴15年、リスティング・SEO・indeed等のWEBコンサルティング300社以上支援。

事業再構築補助金、ものづくり補助金、IT導入補助金等、補助金採択実績300件超。

中小企業診断士向けの120名以上が参加する有料勉強会主催。