お問い合わせ

お問い合わせ 補助金無料相談

補助金無料相談商工会議所のマル経融資とは?メリット/デメリットや必要書類を解説

-

公開日:

この記事のまとめ

今回は、日本政策金融公庫のマル経融資についてご紹介しました。マル経融資は最低1年以上事業を行なっている方が対象の低金利・無担保・無保証という非常にお得な融資制度です。

こんにちは!アクセルパートナーズの富山です!

創業2〜5年目の事業者様で、事業が軌道に乗り始め、融資を検討しているけど、どの融資を受ければいいかわからなくて困っている方も多いのではないでしょうか。

本記事ではそんな方にぴったりなマル経融資という融資制度について、詳しく!わかりやすく!解説していきます!

目次

マル経融資とは?

マル経融資とは、小規模事業者経営改善資金という融資制度の略称のことです。この融資制度では小規模事業者の方々の経営をバックアップするために商工会議所の推薦にもとづき無担保・無保証で融資を受けることができる日本政策金融公庫の融資制度です。

「マル経融資」と呼ばれる由来は「小規模事業者経営改善資金」という名称が非常に長く、「経営改善資金」という部分の頭文字を丸で囲んで表記されたことから「マル経融資」と呼ばれるようになったそうです。

メリット

金利が低い

マル経融資の金利は1.21%と非常に低いです!例えばこの金利で500万円を3年間借り入れた場合の金利の総額は約9万円です。たった9万円で3年間、500万円を借りることができると考えると、かなりお得ですよね。

審査が通りやすい

最短で創業から1年経った時点で、融資を受けることができます。融資の審査では、事業者の財務状況をメインに判断されます。民間金融機関の通常の融資では、事業開始から2年間の実績がない事業者に対しては基本的に融資を行うことはありません。

そのため、創業から2年経っていない事業者が融資を受けることができる制度は日本政策金融公庫の「創業融資」や自治体の「制度融資」などに限定されます。マル経融資の審査の難易度はそれらの融資に比べて、優しいといえます。

保証人が必要ないので、初めての融資にはピッタリ

起業し、倒産してしまうと借金まみれになって、人生がどん底まで転落するイメージがある方もいらっしゃるのではないでしょうか。通常の融資では企業が債務者となり、経営者が保証人となります。その場合、倒産し、借入金の返済ができなくなってしまった際に、法人の代わりに経営者が返済を行なっていく必要があるのが原因です。

マル経融資では無保証人なので、万が一、会社が倒産してしまっても、経営者に債務の支払いを要求されることはありません!!

デメリット

創業融資には使えない

融資の対象者の条件として、「直近1年以上、同一の会議所の地区内で事業を行っていること」という決まりがあるため、創業時の融資には使えません!

融資に時間がかかる

商工会議所(または商工会)の経営相談員による経営指導を6ヶ月以上受けなければなりません。融資を検討してから最短でも半年以上かかることになるため、早急に融資を受けたいという方には、向いていません。

商工会議所・商工会ってなに?

商工会議所・商工会とは、経営のサポートを行なってくれる心強い存在です。

入会には3,000円程度の入会金と10,000円以上(規模に応じた金額)の年会費を支払う必要がありますが研修やセミナーに参加することができ、基本的な知識から専門的な知識まで学ぶことができます。また、イベント等を開催することもあります。イベントでは多くの経営者との人脈を形成することもできるため、交流を目的に加入する方も少なくありません。

無料の経営相談窓口(※後述)もあり、小規模事業者の方でも気軽に、専門家へ質問をすることができます。

日本政策金融公庫ってなに?

日本政策金融公庫とは100%政府が出資している金融機関のことで、一般的には「公庫(こうこ)」や、以前は国民生活金融公庫という名称だったことから「国金(こっきん)」などと呼ばれています。

金融機関といっても、通常の銀行のように預金口座を作ることができず、お金を預かる事業を行なっていないため、ご存知でない方もいらっしゃるかと思います。

公庫の主な目的は「一般の金融機関が行う金融の補完すること」であるため、①審査が通りやすい、②低金利で負担が少ない、③保証人を必要としない制度もある などの特徴があり、マル経融資も公庫の融資制度のうちの一つです。

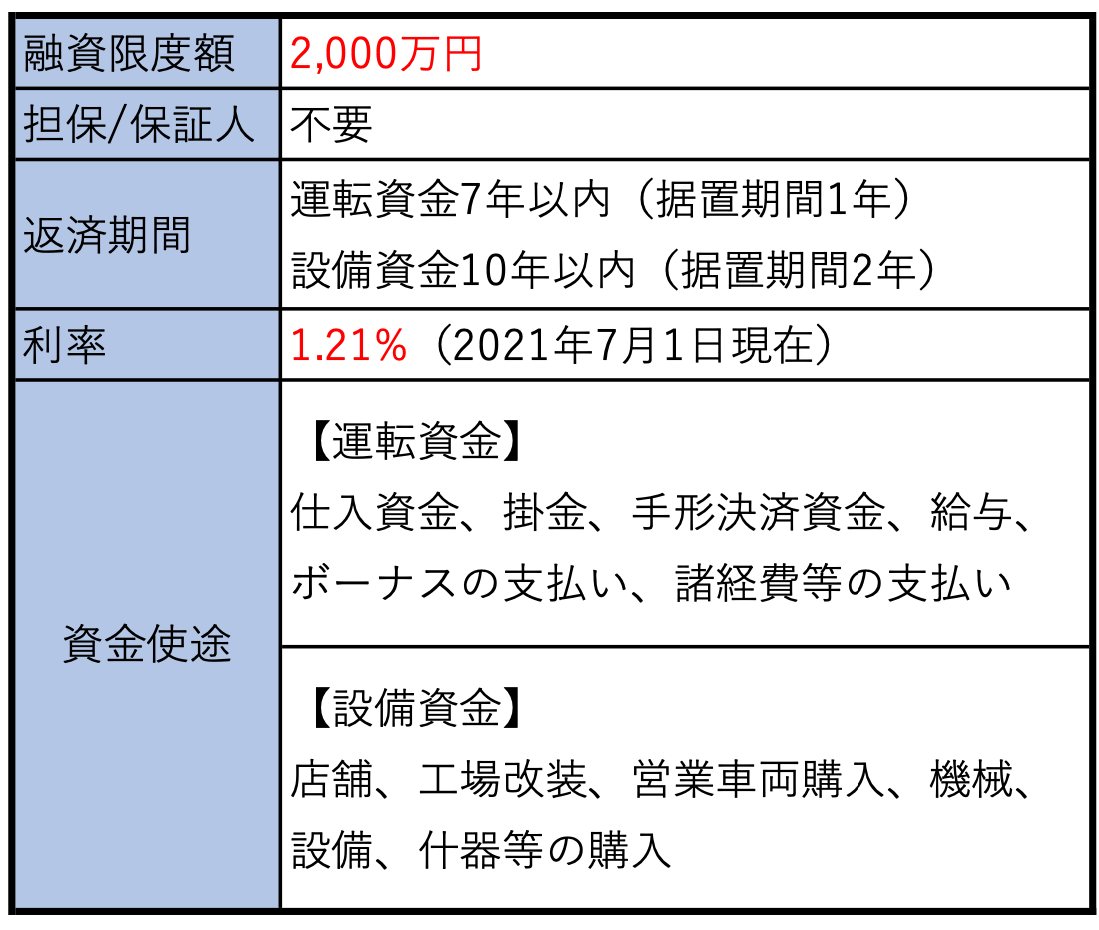

マル経融資の金利は?いくらまで借りられるの?

マル経融資の制度内容が下記の表になります。

マル経融資は「無担保・無保証・低金利」が特徴です。そのため、原則、不動産等を担保に入れる必要がありません。また、無保証人の制度であることから、法人の方の場合は代表者でさえ保証人になる必要がないため、倒産リスクの高い創業後5年未満の方には特におすすめな融資であるといえます。

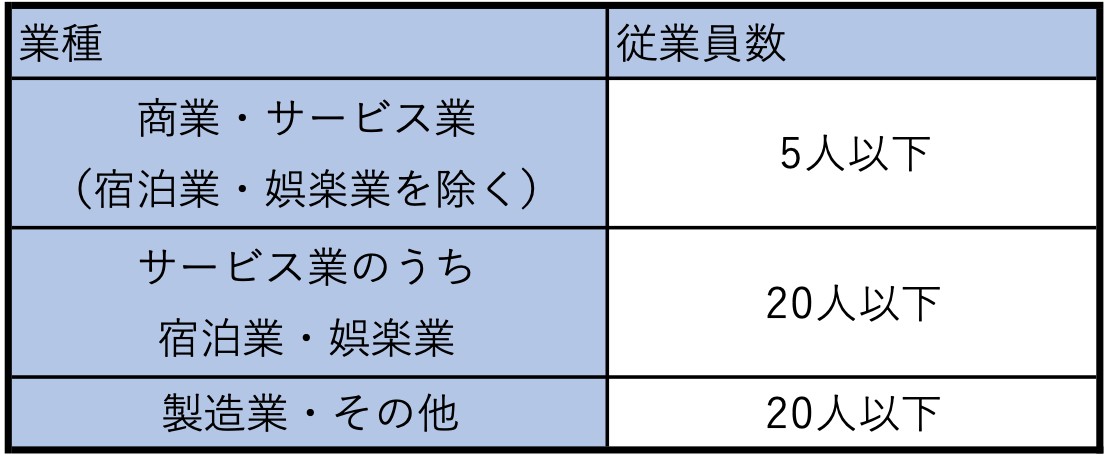

マル経融資は誰が受けられるの?

小規模事業者であること

この融資は小規模事業者向けの制度であるため、小規模事業者支援法にて定められている小規模事業者の定義に該当する企業のみが対象となるので、下記の表で小規模事業者に該当するか確認をしましょう。

直近1年以上、同一の会議所の地区内で事業を行っていること

マル経融資を利用するためには直近1年以上、商工会もしくは商工会議所の地区内で事業を行っていることが条件になります。つまり、事業を立ち上げてから最低でも1年間は経過している必要があるので、マル経融資を用いて、創業時の資金調達を行うことはできません。

6ヶ月間、商工会議所の経営・金融指導を受けていること

商工会議所には弁護士、税理士、弁理士、ITコンサルタントなどの経営相談員と呼ばれる専門家が常駐しており、事業者様が無料で経営相談を受けることができます。

マル経融資の申込みには商工会議所の経営相談員による経営指導を6ヶ月受けなければなりません。経営”指導”と聞くと、経営に関する厳しい指導を受けなければならないと想像される方もいらっしゃるかもしれませんが、実際は経営課題に対して、専門家からアドバイスを受ける場です。

商工会議所の相談窓口には無料で何回でも相談に行くことができるので、マル経融資に申込みをする・しないに関わらず、経営において困りごとがある事業者様は是非一度ご利用してみてください!

税金をきちんと納めていること

日本政策金融公庫は100%政府出資の金融機関であり、融資の財源は税金です。そのため、法人税・事業税・法人住民税などの税金をきちんと納めていることが条件となります。

マル経融資をご検討されている方は申込みまでに税金を完納しておきましょう。

マル系融資を受けるための必要書類は?

法人の方の場合

・前期、前々期の決算書および確定申告書

・決算後6ヶ月以上経過の場合は最近の残高試算表

・法人税、事業税、法人住民税の領収書または納税証明書

・商業登記簿謄本

・見積書・カタログ等(設備資金の申込みの場合)

個人事業主の方の場合

・前年、前々年の決算書(または収支内訳書)および確定申告書

・所得税、事業税、住民税の領収書または納税証明書

・見積・カタログ等(設備資金の申込みの場合)

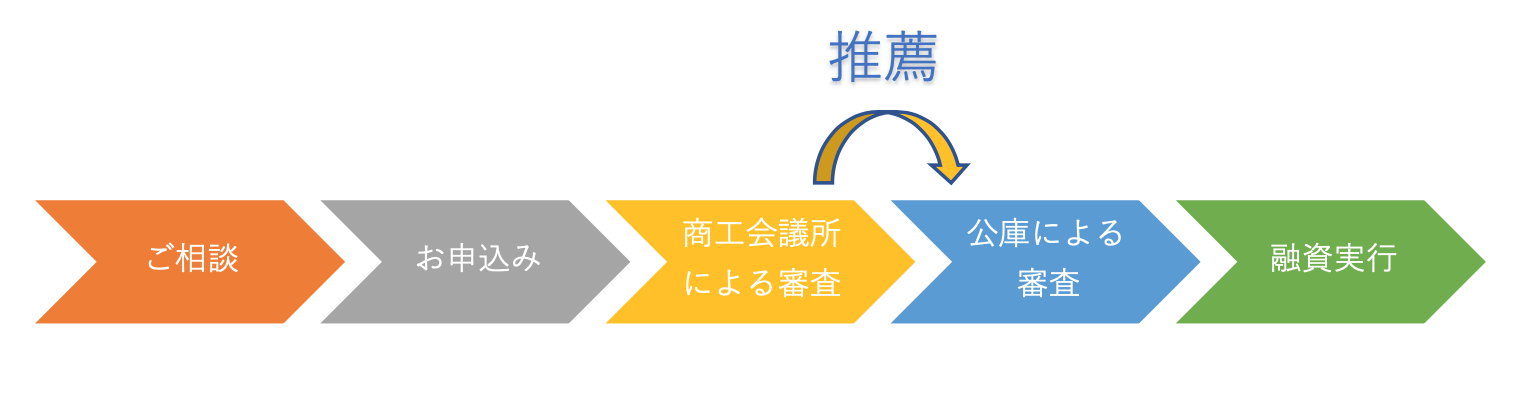

マル経融資の実行までの流れは?

マル経融資は下記の流れに沿って、行われます。

⒈商工会議所へ、マル経融資を利用したい旨を伝える

⒉商工会議所にて融資の申込み

⒊商工会議所が調査・審査のうえ日本政策金融公庫へ推薦

⒋日本政策金融公庫による融資審査

⒌融資実行

商工会議所と日本政策金融公庫の二つの機関でそれぞれ審査が行われますが、商工会議所の審査が通った場合、公庫の審査で落とされるケースは非常に稀です。事前に経営指導を受けることで、経営状況の改善が行われている影響か、他の融資制度より比較的に審査の基準は緩く、借りやすい制度でもあります。

申込みから融資の実行までの期間は3週間〜1ヶ月程度かかると言われています。商工会議所の経営指導を受けていない場合は、さらに6ヶ月必要となるため、緊急時に頼れる融資制度ではない点がデメリットと言えるでしょう。

実質無金利?新型コロナウイルス対策マル経融資の概要とは?

制度概要

新型コロナウイルス対策マル経融資とは、新型コロナウイルス感染症の影響により、一定以上売上が減少している状況にある方がより好条件の融資を受けることのできる融資制度のことです。

融資条件

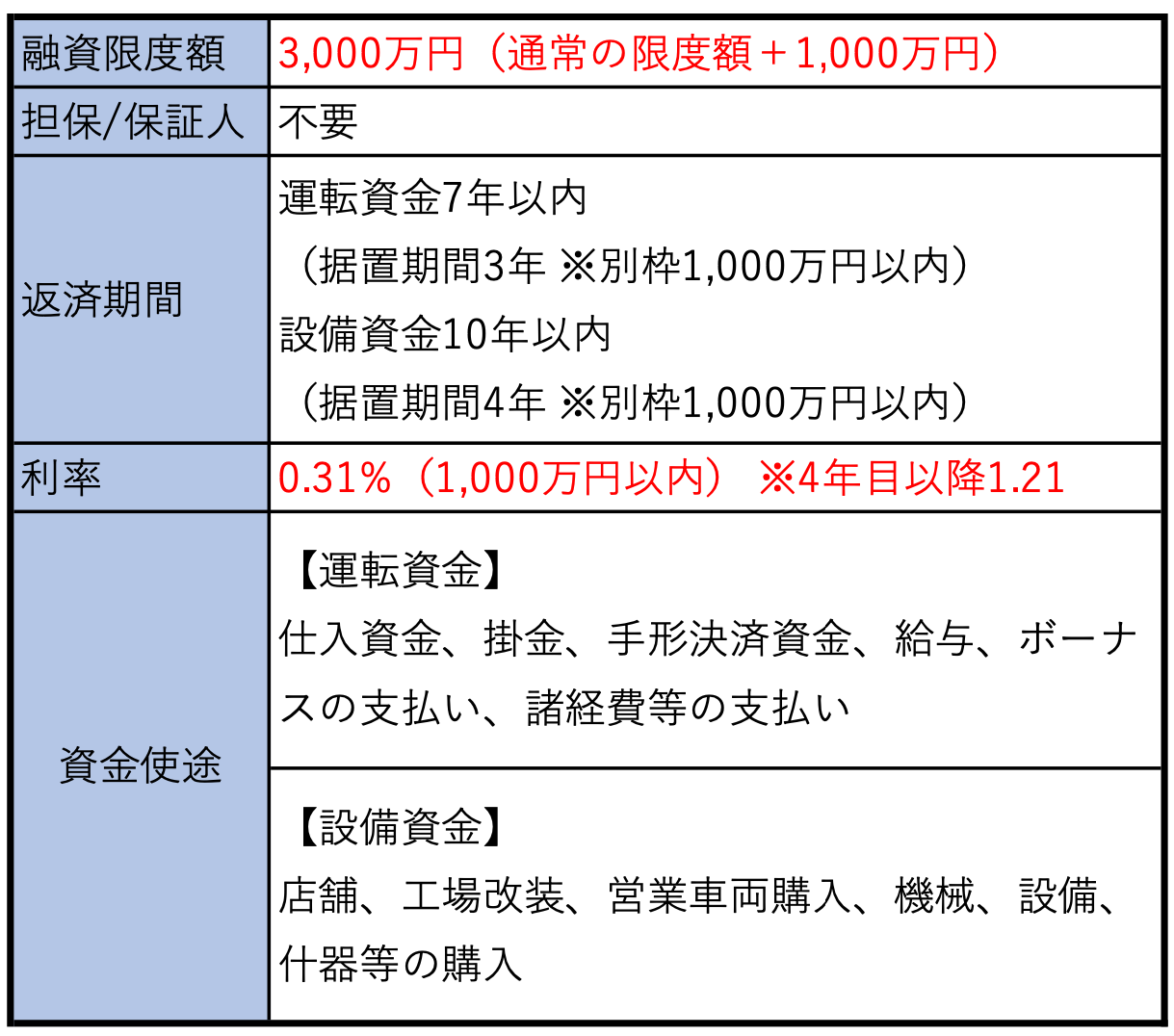

新型コロナウイルス対策マル経融資の融資条件が下記の表になります。

融資限度額 2,000万円 → 3,000万円

利率 1.21% → 0.31%

据置期間 運転資金 1年 → 3年

据置期間 設備資金 2年 → 4年

融資の限度額が通常のマル経融資と比較して1,000万円増加し、1,000万円まで利息は3年間−0.9%されます!また、据置期間※1も1,000万円までは運転資金、設備資金それぞれ2年増加します。

※1 据置期間とは元金の支払いを先延ばしにし、利息だけを支払う期間のことです。例えば、500万円(返済期間5年、据置期間1年)の場合、1年目の返済では金利のみの支払いを行い、残りの4年間で500万円を返済を行います。創業期や新たな事業を始めたばかりのタイミングでは、早期に黒字化することが困難であるため、赤字経営+借入金の返済で資金繰りが悪化しますが、据置期間を設定することで初期の資金繰りを改善することができます。

対象要件

新型コロナウイルス対策マル経融資を受けるには、下記の売上高減少要件に該当しなければなりません。

新型コロナウイルスの感染症の影響により、最近1ヶ月間等の売上高または過去6ヶ月(最近1ヶ月を含む。)の平均売上高が前3年のいずれかの年の同期と比較して5%以上減少しているまたはこれと同様の状況にある方

実質無金利?

下記のいずれかの要件に該当する方については、中小企業基盤整備機構が実施する「特別利子補給制度という3年間分の利子相当額を一括で助成する利子補給制度」も利用することができます。

⒈ 個人事業主

⒉ ①直近1ヶ月の売上高、②翌月の売上高③翌々月の売上高、①〜③のいずれか1ヶ月が前3年のいずれかの年の同期と比較して15%以上減少している。

つまり、上記に該当する場合に限り、一旦は公庫へ利子を支払う必要がありますが、後日に利子補給を受けることで当初3年間は実質的に無利子になるということです!

まとめ

事業が軌道に乗ると販売数量の増加や人件費の増加などにより運転資金が増加したり、生産量の増加のために設備投資を行う必要があったりと、事業拡大には必ず資金が必要となります。

融資により資金調達を行うということは、事業拡大にスピード感を持たせることに繋がります。

正しい知識を身につけ、資金繰り表や収益計画を作成したうえで、計画的に融資を借りて事業を拡大させましょう!

補助金に関するお悩みは

アクセルパートナーズに

お任せください!

補助金の対象になるのか、事業計画から相談したい等

お客様のお悩みに沿ってご提案をさせていただきます。

まずはお気軽にご相談ください。

この記事の監修

中小企業診断士

株式会社アクセルパートナーズ代表取締役 二宮圭吾

WEBマーケティング歴15年、リスティング・SEO・indeed等のWEBコンサルティング300社以上支援。

事業再構築補助金、ものづくり補助金、IT導入補助金等、補助金採択実績300件超。

中小企業診断士向けの120名以上が参加する有料勉強会主催。